COMPARTILHE:

Com a recente queda dos juros de referência da economia (SELIC) para os patamares mínimos na história, uma modalidade de crédito vem ganhando bastante atenção das pessoas: o Financiamento Imobiliário.

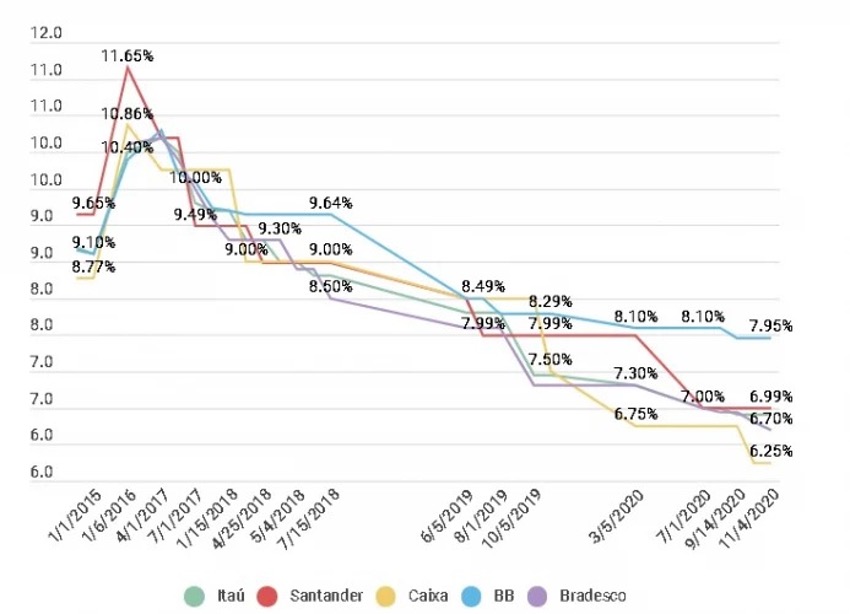

Segundo a JP, “pela primeira vez na história, a taxa média dos contratos de crédito imobiliário com os cinco maiores bancos do país – Itaú, Santander, Caixa, Banco do Brasil e Bradesco – caiu para abaixo de 7% ao ano + TR”.

Veja as taxas no gráfico abaixo.

A reportagem foi adiante: ‘Porém, quem está pensando em comprar a casa própria não pode demorar muito, dizem os especialistas. De acordo com Cano, entre outubro de 2019 e setembro de 2020, houve um aumento de 44% na contratação de crédito imobiliário. E é aí que entra a regra da oferta e da procura: mais demanda significa menos opções. Ou seja, os valores dos imóveis devem aumentar nos próximos meses. “Como ainda não estamos em uma recuperação econômica e teremos um ano de recessão, os preços dos imóveis ainda não subiram. Mas, desde julho, todos os meses vemos um aumento na demanda por crédito imobiliário. Se essa tendência continuar, os preços devem subir. Novos imóveis serão colocados à venda e isso pode equilibrar um pouco a relação entre oferta e procura, mas a tendência é que haja um aumento já no ano que vem”, afirma o professor. Para Rafael Sasso, esperar para ver se a taxa vai cair ainda mais pode não ser uma boa estratégia. “Há uma pressão concorrencial muito grande entre os bancos. As incorporadoras e loteadoras estão aumentando os preços. Eu diria para não esperar e, se tiver condições, comprar logo. Daqui a pouco, o imóvel que a pessoa estava segurando por 0,2% na taxa pode subir 20%”, explica.’

Por fim: ‘Os especialistas afirmam, ainda, que a pessoa nunca deve olhar só para a taxa de juros do financiamento imobiliário, mas sim para o custo total. “Tem que verificar qual é a melhor condição, que não é necessariamente a menor taxa, porque a pessoa paga seguro, que está como complemento da prestação. Isso compõe o que chamamos de custo efetivo da transação. A pessoa tem que verificar qual é o custo efetivo, a taxa de juros, os seguros e a taxa de prestação, e ver quanto vai ficar, e não ir só pelo anúncio”, alerta o professor da FGV. Sasso ressalta, ainda, que também é preciso colocar no papel o que o banco está obrigando a pessoa a fazer, como abrir uma conta, um novo cartão ou outros pacotes de serviço. Entretanto, o empresário lembra que, se a pessoa não estiver satisfeita, pode fazer a portabilidade de crédito, ou seja, migrar para outro banco que ofereça condições mais favoráveis. De janeiro a abril de 2020, o país registrou mais de 10 mil pedidos de portabilidade, mais de quatro vezes o número de pedidos feitos no mesmo período de 2019 (+343%), segundo informações do Banco Central.’

Nós da Somas temos como missão democratizar o conhecimento dos investimentos e facilitar o cálculo das parcelas de um empréstimo, para isso desenvolvemos calculadoras financeiras específicas para cada necessidade.

No Brasil, o Financiamento Imobiliário possui 2 modelos tradicionais: pelo método PRICE e pelo Sistema de Amortização Constante (SAC).

Disponibilizamos os 2 modelos de forma GRATUITA na seção “Imóveis” por meio dos links abaixo. É super simples, basta inserir alguns dados como: valor do imóvel, entrada, prazo do financiamento e taxa de juros (CET - custo efetivo total). Com essas informações já conseguimos fazer todos cálculos para você.

Fonte: Jovem PanNosso próposito é ajudar nossos usuários a tomarem decisões financeiras mais inteligentes.